Политики Китая и США не могут договориться об условиях взаимной торговли. Периоды повышенной рыночной волатильности вызывают тягу в золото как в защитный актив. Однако будет слишком большим упрощением считать, что «пока стороны окончательно не договорятся, золото будет расти».

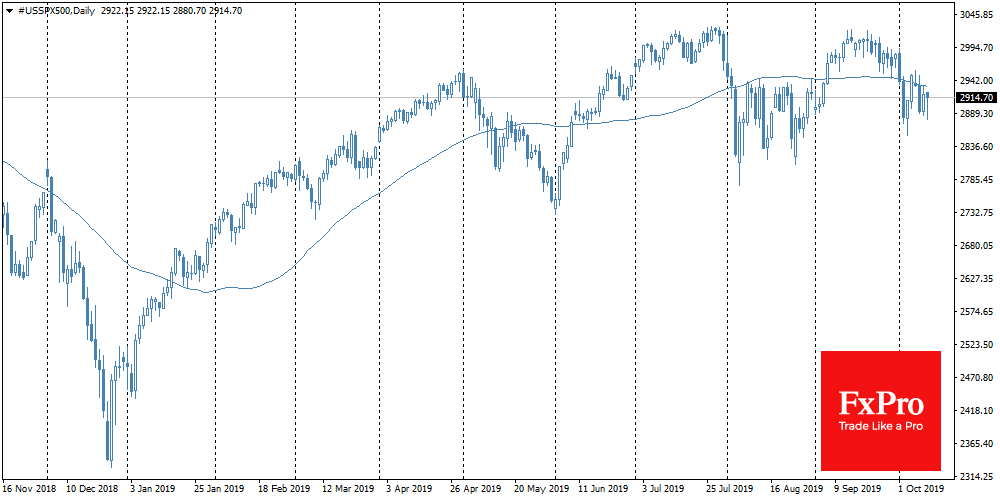

Его курс, как правило, резко укрепляется в цене в периоды повышенной рыночной волатильности. Один из таких случаев был накануне, когда падение американского рынка на 1.5% сопровождалось скачком котировок золота на 1%. Однако как только за периодами обострения страхов на рынках наступает разрядка, котировки драгоценного металла зачастую возвращаются примерно на те же уровни, откуда начали расти.

Статус защитного актива для золота предполагает использование его в качестве тихой гавани, где можно пересидеть бурю на финансовых рынках.

Но при этом, оно симметрично реагирует на поступающую информацию, резко прибавляя на новостях об эскалации торговой напряженности и снижаясь в ответ на повышение шансов на сделку Китая и США по торговле.

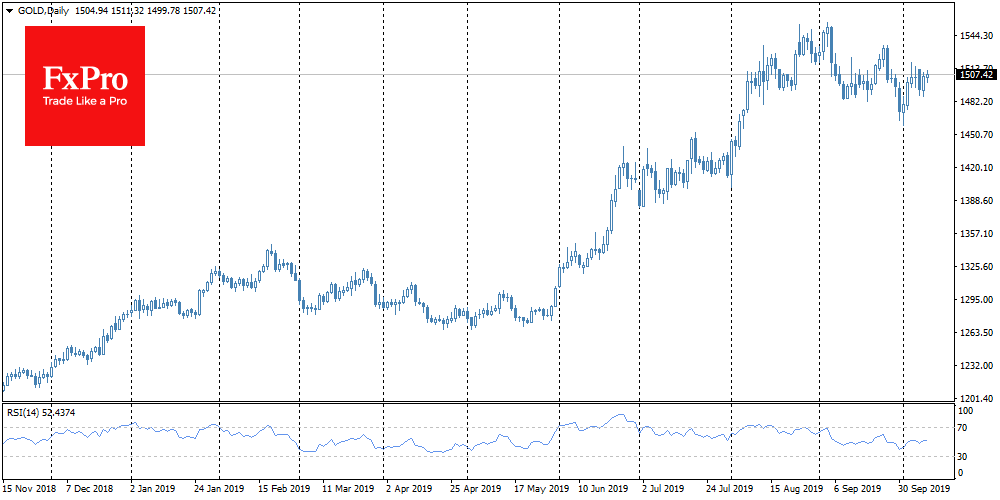

Котировки сейчас вблизи 1500 за унцию – там же, где они были два месяца назад, явно растеряв тягу роста вблизи данного круглого уровня. Это отчасти лишает золота статуса тихой гавани, полностью отдавая его во власть рыночных штормов.Тем не менее, этот инструмент внушительно прибавлял с начала года, и этот тренд имеет лишь косвенную связь с торговыми войнами.

Золоту помогает расти изменение курса монетарной политики, и эта связь ставит его на одну сторону с фондовыми рынками, а не делает их антиподами.

Как золото, так и индекс SPX пережили внушительный импульс роста в июне, когда на горизонте замаячило снижение процентных ставок от ФРС. Смягчение политики повышает привлекательность драгоценного металла, акций и других альтернативных инвестиций, в противовес долговым рынкам, где процентные ставки достигали летом многолетних или даже исторических минимумов.

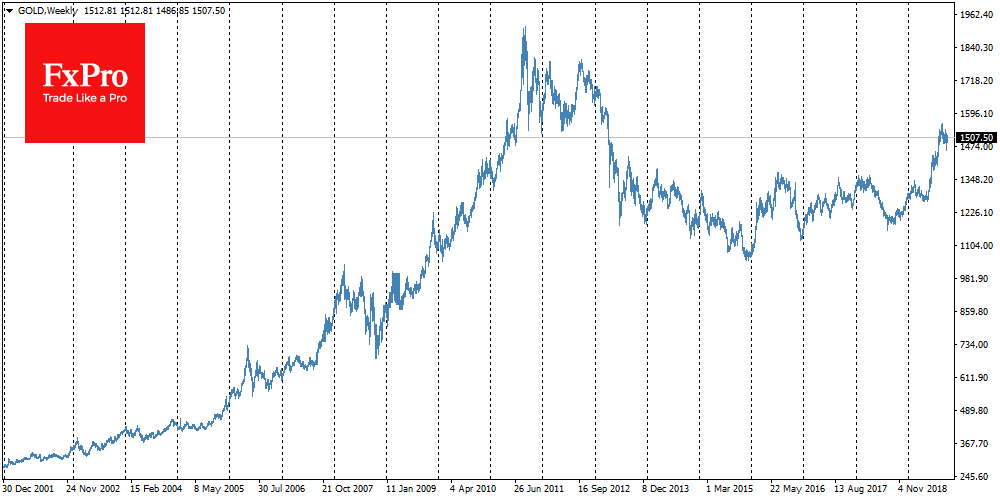

Другой источник долгосрочного роста – ускорение инфляции, которое является последствием политики снижения процентных ставок. Инфляция подтачивает покупательную способность доллара, что на руку акциям и золоту. Стоит помнить, что масштабное ралли «золотого курса» последних лет было связано не столько с обвалом рынков 2007-2008 годов, сколько с периодом с конца 2008 по 2011.

Тогда стало понятно, что финансовая система устояла, а центробанки залили пожар массовыми инъекциями ликвидности. Золото за это время утроилось в цене до уровней выше 1920. Повторение такого сценария способно довести курс до $3000 за унцию.

Обратной стороной такой связи является факт, что золото уязвимо для снижения в случае, если мировые политики сумеют вернуть доверие на рынки. На повестке дня тогда сможет вернуться вопрос о нормализации политики. А это уже обещает обернуться сдуванием недавнего «пузыря» с потенциалом снижения котировок в область 1300 до конца первого квартала 2020.

В любом случае, золоту вряд ли удастся отсидеться в узком торговом диапазоне, прикрывшись статусом тихой гавани.

Источник: https://cont.ws